Hier finden Sie Informationen, Grundlagen und Tipps, wie sich Ihre Unternehmer-Vorsorge zusammensetzt und welche Möglichkeiten Sie als Unternehmer haben, um für die Zeit nach der Pensionierung vorzusorgen. Zusätzlich wird anhand eines realen Beispiels aufgeführt, wie eine umfassenden Unternehmer-Finanzplanung die Vorsorge verbessern kann. Zentraler Bestandteil der Unternehmer-Vorsorge ist neben der Altersvorsorge auch die sogenannte Risikovorsorge, also die finanzielle Absicherung bei einer Erwerbsunfähigkeit sowie die Absicherung der Familie bei Ihrem Ableben.

Die Unternehmer-Altersvorsorge

Ziel und Zweck der Altersvorsorge ist klar definiert. Die Altersvorsorge soll uns finanzielle Unabhängigkeit bewahren und vor existenzieller Not nach Pensionierung schützen, wenn das Einkommen während der Erwerbstätigkeit wegfällt. Sie basiert auf dem Drei-Säulen-System der Schweiz und gilt für alle Arbeitnehmende als auch für Firmeninhaber. Als selbstständig Erwerbender, z. B. als Inhaber einer Einzelfirma, müssen gesonderte Regelungen beachtet werden.

Überblick über die Altersvorsorge im Schweizer Drei-Säulen-System

- Erste Säule – Staatliche Vorsorge: Sämtliche in der Schweiz wohnhaften oder berufstätigen Personen sind innerhalb der staatlichen Vorsorge (AHV) obligatorisch versichert. Die erste Säule hat den Zweck, den Existenzbedarf im Alter in Form einer Rente zu sichern.

- Zweite Säule – Berufliche Vorsorge: Innerhalb der beruflichen Vorsorge (BVG) sind Arbeitnehmende obligatorisch versichert, sofern sie über ein jährliches Bruttoeinkommen von mindestens CHF 21’150.– verfügen. Für selbstständige Erwerbende ist die berufliche Vorsorge freiwillig. Zusammen mit der ersten Säule hat die ergänzende zweite Säule zum Ziel, dass die Versicherten die gewohnte Lebenshaltung fortführen können.

- Dritte Säule – Private Vorsorge: Innerhalb der dritten Säule wird zwischen der gebundenen (Säule 3a) und freien (Säule 3b) Vorsorge unterschieden. Die private Vorsorge beruht gänzlich auf freiwilliger Basis und hat zum Ziel, die Altersvorsorge nach den individuellen Bedürfnissen zu ergänzen. Zur dritten Säule zählt sämtliches weiteres privates Vermögen (z. B. Bankkonti, 3a-Konti, Immobilien usw.).

Die Altersvorsorge-Leistungen für Unternehmer

Das im Alter zur Verfügung stehende Einkommen für Unternehmer setzt sich aus den Leistungen der drei Säulen zusammen:

- Aus der ersten Säule resultiert die AHV-Rente. Die minimale und maximale jährliche AHV-Rente für Einzelpersonen beträgt CHF 14’100 respektive CHF 28’200. Die Renten für Ehepaare sind plafoniert, weshalb die minimale und maximale AHV-Rente CHF 28’200 respektive CHF 42’300 beträgt. Die Höhe der AHV-Rente ist abhängig vom durchschnittlichen Lohn während der Beitragszeit und der Anzahl Beitragsjahre.

In der zweiten Säule ist die Leistung abhängig vom persönlich angesparten Alterskapital in der Pensionskasse. Dieses stellt für die Mehrheit der Unternehmer die grösste Einkommensquelle dar. Je mehr während der Erwerbszeit in die Pensionskasse einbezahlt wurde, desto mehr steht auch nach Pensionierung zur Verfügung. Wieviel während der Erwerbstätigkeit in die Pensionskasse einbezahlt wird, hängt nicht nur vom Einkommen ab, sondern auch massgeblich vom gewählten Vorsorgeplan und einem allenfalls vorhandenen überobligatorischen versicherten Lohn.

Eine überobligatorische Versicherung ermöglicht unter anderem, ein höheres Alterskapital aufzubauen. Das während der Beitragszeit angesparte und verzinste Altersguthaben kann beim Eintritt in die Pension entweder verrentet oder als Kapital bezogen werden.

Der Umwandlungssatz für das Alterskapital im obligatorischen Bereich beträgt aktuell noch 6.8%. Das bedeutet, dass z. B. für CHF 100’000 Alterskapital in der Pensionskasse eine jährliche Rente von CHF 6’800 ausbezahlt wird. Der Umwandlungssatz für das Alterskapital im Überobligatorium unterscheidet sich je nach Pensionskasse und ist in der Regel deutlich tiefer. Anstelle der Rente kann und wird in vielen Fällen auch das Kapital oder zumindest ein Teil davon bezogen.

- Im Rahmen der dritten Säule werden individuelle Leistungen ausbezahlt. Häufig sind dies Kapitalleistungen aus der Säule 3a. Dies kann angespartes Kapital auf einem Säule 3a Konto sein oder eine gemischte Lebensversicherungspolice 3a.

Damit Sie als Unternehmer auch nach Pensionierung genügend Geld im Portemonnaie haben, ist die berufliche und private Vorsorge (zweite und dritte Säule) von enormer Wichtigkeit. Aus obigen Ausführungen wird ersichtlich, dass das maximale Einkommen aus der ersten Säule sehr tief ist und das gesamte weitere Einkommen mit der zweiten und dritten Säule generiert werden muss. Damit die laufenden Ausgaben sowie individuelle Investitions- und Konsumwünsche während der Pension gedeckt sind, ist neben der laufenden Rente das zur Verfügung stehende Vermögen ein wichtiger Pfeiler.

Die Unternehmer-Altersvorsorge verbessern

Für Unternehmer ist die Auseinandersetzung mit der Altersvorsorge besonders wichtig. Einerseits, weil das Einkommen und somit auch das Vorsorgesparen direkt mit der unternehmerischen Entwicklung einhergeht und andererseits, weil die Beteiligung an der Firma für viele der wichtigste Vermögenswert im privaten Gesamtvermögen darstellt. Die Abhängigkeit der Unternehmer-Vorsorge vom Unternehmen ist demnach besonders gross.

Im Gegensatz zu normalen Arbeitnehmenden haben Unternehmer sowohl in der ersten als auch in der zweiten Säule Möglichkeiten, die eigene Vorsorge direkt zu beeinflussen, insbesondere in den Bereichen Lohnbezug, Pensionskassenwahl und bei der Wahl des Vorsorgeplans. Alle drei Bereiche sind miteinander verknüpft und sollten aufeinander abgestimmt sein, damit die Altersvorsorge des Unternehmers optimiert werden kann.

- Lohnbezug

Firmeninhaber können die Höhe ihres Lohnbezuges selber bestimmen, sofern es der Geschäftsgang zulässt. In diesem Zusammenhang ist es besonders wichtig zu eruieren, ob der Lohnbezug zugunsten einer auszuschüttenden Dividende gekürzt werden soll. Die Dividende ist steuerlich, isoliert betrachtet, vorteilhaft. In einer Gesamtrechnung kann dies aber unvorteilhaft sein, da durch einen geringeren Lohnbezug auch die AHV-Rente und das Alterskapital in der Pensionskasse kleiner ausfällt. Ebenso werden damit Pensionskassen-Einkäufe, die als beliebte Steuer-Sparmöglichkeit genutzt werden, beschränkt oder gänzlich verhindert. Mehr zum Thema Lohn/Dividende finden Sie unter folgendem Link: Merkblatt Lohn/Dividende. - Pensionskassenwahl

Die Wahl der Pensionskasse ist für die Unternehmer-Vorsorge ebenfalls ein wichtiges Kriterium, da diese direkten Einfluss auf die Vorsorge-Leistungen des Unternehmers haben kann. Entscheidend sind die finanzielle Situation der Pensionskasse, die Kosten für Verwaltung und Risikoabsicherung sowie die Altersleistungen der Pensionskasse.

Als Gradmesser der finanziellen Situation dient der Deckungsgrad. Der gibt an, zu wie viel Prozent die Verpflichtungen gedeckt sind. Bei einer Unterdeckung der Pensionskasse können die Versicherten sowie die Arbeitgeber angehalten werden, Sanierungsbeiträge zu leisten. Für Sie als Unternehmer ist dies doppelt unvorteilhaft. Teils erhebliche Unterschiede bestehen auch bei den Verwaltungs- und Risikokosten. Über mehrere Jahre hinweg können dies mehrere Tausend Franken ausmachen.

Schliesslich beeinflussen insbesondere die definierten Altersleistungen die Altersvorsorge direkt. Die Altersleistung wird durch die Verzinsung des Altersguthabens sowie den Umwandlungssatz definiert. Je höher die Verzinsung des Altersguthabens, umso mehr Kapital sammelt sich in der Pensionskasse an und steht dem Unternehmer als Alterskapital zur Verfügung. Der Umwandlungssatz ist im obligatorischen Bereich auf 6.8% festgelegt, kann im überobligatorischen Bereich je nach Pensionskasse stark variieren.

Im Weiteren sollte auch das Reglement der Pensionskasse im Kleingedruckten genau betrachtet werden. Beispielsweise verfügen gewisse Pensionskassen über restriktivere Bestimmungen bei Hinterlassenenleistungen. So sind beispielsweise Konkubinatspartner zuweilen nicht genügend abgesichert. Auch das eingezahlte Kapital im Rahmen eines Pensionskasseneinkaufs wird verschieden behandelt sowie Kapitalbezüge bei Pensionierung.

- Vorsorgeplan

Die Altersvorsorge des Unternehmers ist direkt mit den einbezahlten Beträgen in die Pensionskasse verknüpft. Im Vorsorgeplan der Pensionskasse werden u.a. die Spargutschriften und die Leistungen bei Invalidität und bei Tod als auch Arbeitnehmer- und Arbeitgeberbeiträge geregelt. Für Unternehmer ist es beispielsweise oftmals wichtig, auch Löhne über dem BVG-Maximum (CHF 84’600) zu versichern oder beispielsweise den Koordinationsabzug wegzulassen. So lässt sich während der Erwerbszeit deutlich mehr Alterskapital ansparen. Mit der Wahl des richtigen Vorsorgeplans können Unternehmer die Vorsorge insgesamt optimieren.

Beispiel Verbesserung der Unternehmer-Vorsorge

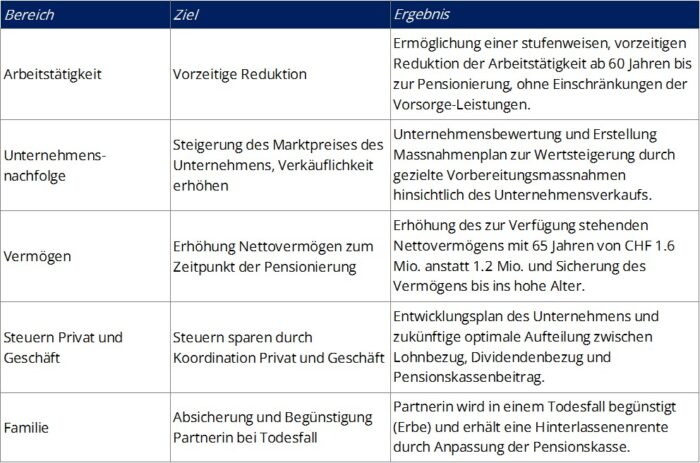

Im nachfolgenden Beispiel werden die erreichten Verbesserungen der Unternehmer-Vorsorge aufgezeigt, die mit einer umfassenden Finanz- und Vorsorgeplanung erreicht wurden. Die Ausgangslage sieht wie folgt aus: Unternehmer, 53 Jahre, Engineering-Branche, Geschäftssitz im Kanton Zürich, 5 Mitarbeiter, wohnhaft im Kanton Graubünden, in Partnerschaft (nicht Konkubinat). Folgende Ziele und Verbesserungen wurden mit einem Unternehmer-Finanzplan erreicht:

Fallbeispiel Unternehmer-Vorsorge – erreichte Ziele:

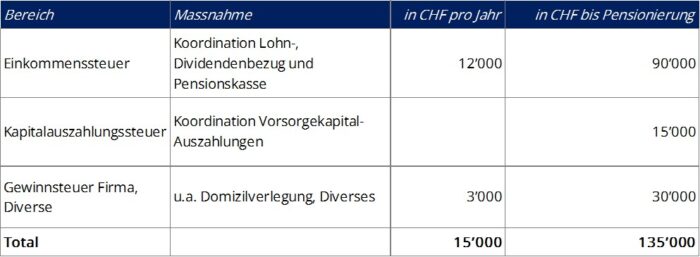

Fallbeispiel Unternehmer-Vorsorge – Steuereinsparungen:

Mit einer systematischen Unternehmer-Vorsorgeplanung Sicherheit erlangen und Chancen nutzen

Jedem Unternehmer ist es wärmstens empfohlen, seine private Vorsorge-Situation hinsichtlich der Nachfolge und Erwerbsaufgabe mit einer systematischen Finanzplanung zu überprüfen und zu optimieren. Eine seriöse Finanz- und Vorsorgeplanung für Unternehmer hat folgende Eigenschaften:

- Der Finanz- und Vorsorgeplan ist spezifisch auf Unternehmer und deren besonderen privaten Eigenschaften ausgerichtet.

- Das Unternehmen und dessen Wert respektive zukünftige Wertentwicklung ist zentraler Bestandteil der Planung.

- Typische Unternehmer-Themen, wie z. B. das optimale Verhältnis zwischen Lohn und Dividenden (unter Berücksichtigung der Steuern und Vorsorge) oder die ehe- und erbrechtliche Vorbereitung der Nachfolge sind integrale Bestandteile.

- Persönliche Ziele des Unternehmers, wie bspw. eine spezifische Nachfolgeregelung für die Firma oder eine frühzeitige Erwerbsaufgabe werden berücksichtigt und die Finanz- und Vorsorgeplanung darauf ausgerichtet.

Als Spezialisten für Nachfolgeregelungen kennen wir die privaten und unternehmerischen Bedürfnisse von Unternehmern ganz genau. Wir begleiten Unternehmer täglich bei der privaten und geschäftlichen Vorbereitung sowie bei Unternehmenstransaktionen. Gerne erstellen wir Ihren massgeschneiderten Unternehmer-Finanz- und Vorsorgeplan.