Bei der Unternehmensnachfolge, der Firmenbewertung oder bei den Kaufpreisverhandlungen wird immer wieder der Begriff «Goodwill» ins Feld geführt. Doch was ist eigentlich genau unter diesem Begriff zu verstehen, wie beeinflusst er den Firmenwert und welche Komponenten machen den Goodwill aus?

Berechnung von Goodwill: Unterschied zwischen Markt- und Substanzwert

Der Goodwill ist eine Grösse, die die Differenz zwischen dem Kaufpreis und dem Substanzwert eines Unternehmens erklärt. Er beinhaltet sämtliche immateriellen Werte einer Firma, die buchhalterisch nicht erfasst werden können. So sind rentable Unternehmen oder Unternehmen mit attraktiven Zukunftsaussichten am Nachfolgemarkt um einiges mehr wert als deren materieller Gegenwert wirklich ist.

Der Goodwill als Vermögenswert in der Bilanz

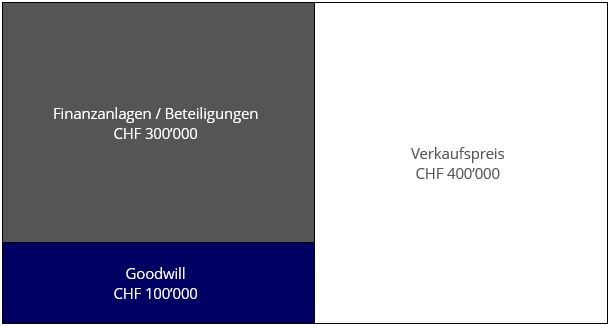

Buchhalterisch wird der Goodwill als Vermögenswert (Aktivum) bilanziert. Diese Position entsteht handels- und steuerrechtlich nur dann, wenn eine Privatperson oder ein Unternehmen eine andere erwirbt und der gezahlte Kaufpreis den Buchwert des Eigenkapitals des Transaktionsobjekts überschreitet. Nachfolgendes Beispiel soll diesen Vorgang illustrieren:

Das national tätige Bauunternehmen «X Construction AG» beschliesst 100% der Anteile einer der in der Region Ostschweiz gut verankerten Baufirma «Z Building GmbH» zu erwerben. Dabei schätzt X vor allem die erstklassige Vernetzung von Y zu lokalen Architekten, wodurch das Unternehmen lukrative Aufträge erhält. Z ist zudem schlank organisiert und weist in der Bilanz ein Eigenkapital von CHF 300’000 aus. Pro Jahr kann Z jeweils einen stabilen Gewinn vor Steuern von CHF 125’000 erzielen. X und Z haben sich nach Verhandlungen auf einen Verkaufspreis von CHF 400’000 geeinigt, welcher im Anschluss von X der Eigentümerschaft von Z bezahlt wird. Nach der Transaktion kann X in seiner Bilanz unter «Finanzanlagen, Beteiligungen» einen Wert von CHF 300’000 aktivieren sowie einen Goodwill von CHF 100’000. Letztere Position kann X über die nächsten Jahre hinweg erfolgswirksam abschreiben.

Wer bestimmt die Höhe des Goodwills?

Der Goodwill gibt den Wert von Unternehmenskomponenten wieder, die einer objektiven finanziellen Erfassung nicht zugänglich sind. Dementsprechend kann die Frage nach der Höhe nicht objektiv beantwortet werden. Es liegt in der Natur der Sache, dass die Antwort einer subjektiven Wertung unterliegt und schlussendlich bei der Unternehmenstransaktion damit beantwortet wird, wie viel der Käufer bereit ist dafür zu bezahlen.

Typischerweise kann die Entstehung von Goodwill auf folgende Faktoren zurückgeführt werden:

- Langjährige Mitarbeiter mit Spezialwissen

- Loyaler Kundenstamm

- Marken / Patente

- Attraktive Lieferantenbeziehungen

- Langjähriger Mietvertrag an attraktiver Lage

- Vertriebsexklusivitäten

- Reputation / starke Marktpräsenz

- Effiziente Geschäftsprozesse

- Dominierende Marktstellung

- Überragender Mehrwert des Produkts bzw. der Dienstleistung

Goodwill als Ergebnis von Verhandlungen bei der Unternehmensnachfolge

Wie dargelegt, ist der Goodwill keine direkt erhebbare Grösse, die sich auf materielle und allerseits anerkannte Fakten zurückführen kann. Daher ist es beim Unternehmensverkauf wichtig, diese im bereits früh im Transaktionsprozess einzubringen, beispielsweise bei der Kaufpreisherleitung und insbesondere in der Verkaufsdokumentation. Ein Transaktionsspezialist weiss, für welche Faktoren ein Goodwill gerechtfertigt ist und wie man diesen entsprechend beim Käufer platziert und auch gegebenenfalls durchsetzt.