Firmenverkauf,

Nachfolgeregelung & Unternehmensbewertung

Unsere Experten begleiten Firmeninhaber durch den gesamten Verkaufs- bzw. Nachfolgeprozess – von Unternehmensbewertung über die Käufersuche bis zum Vertragsabschluss. Auf Sie abgestimmt, strukturiert, datenbasiert und mit maximalem Wert.

Firma verkaufen

Firma bewerten

Nachfolgeregelung & Firmenverkauf |

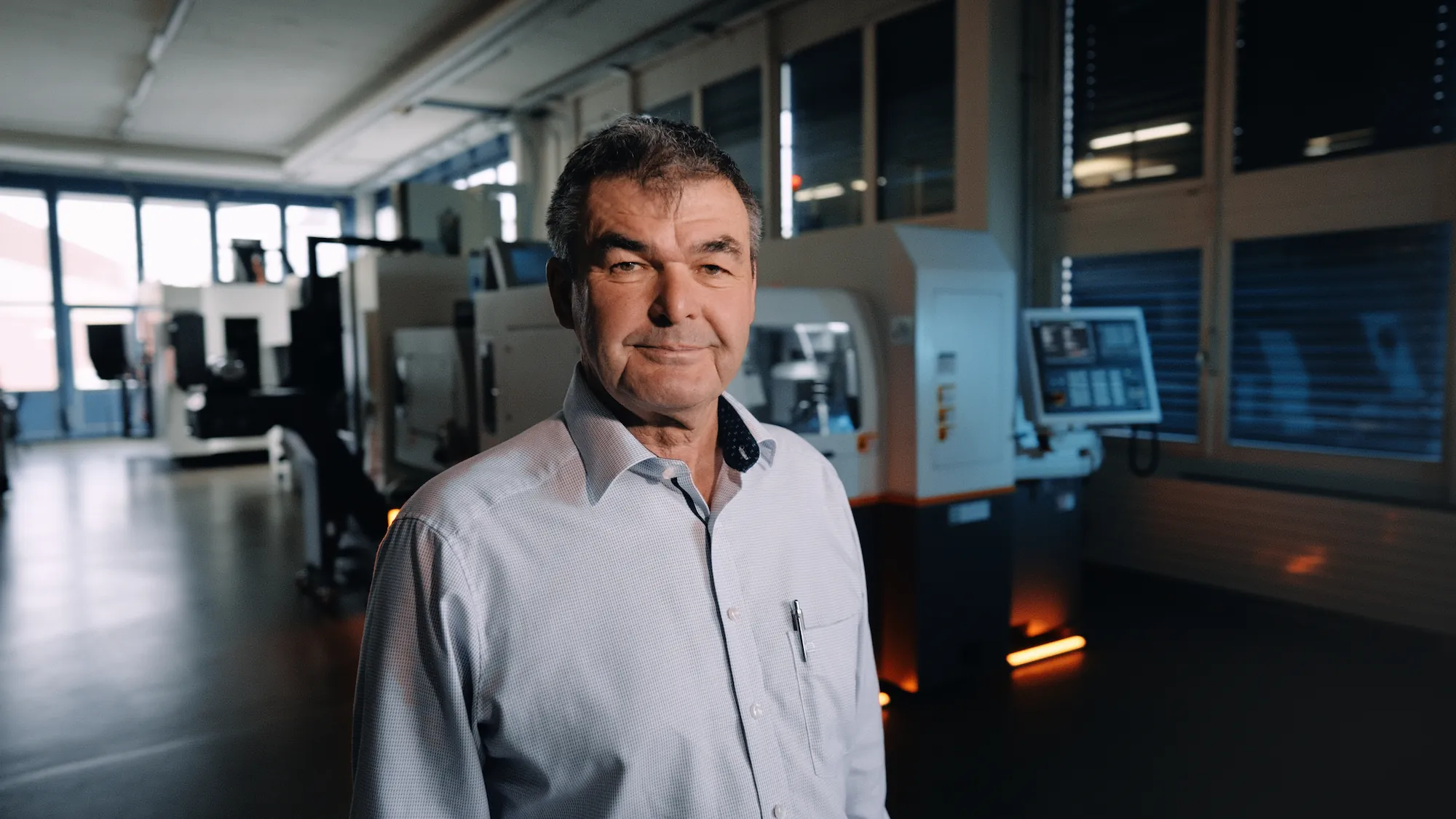

Wir sichern Ihr Lebenswerk

Firmenverkäufer übergeben ein Lebenswerk. Firmenkäufer bringen frische Perspektiven ein.

Als Experten für Unternehmensnachfolge bringen wir Menschen zusammen, die Werte weitertragen.

Erfolgreiche Firmenverkäufe & Nachfolgeregelungen

Neu gedacht: Unternehmensnachfolge mit Weitblick.

Nachfolge ist kein Zufall, sondern ein strategischer Prozess.

Wir begleiten Sie durch den gesamten Prozess - persönlich, strukturiert, datenbasiert und mit maximalem Wert.

Wir sorgen dafür, dass am Ende nicht nur der Preis stimmt, sondern auch das Gefühl.

Bevor Sie Ihre Firma verkaufen, schaffen wir Klarheit. Mit einer präzisen Unternehmens- & Finanzanalyse decken wir den echten Unternehmenswert und das Wachstumspotenzial Ihres Unternehmens auf. Dabei ist eine seriöse Firmenbewertung mehr als reine Zahlenakrobatik. Oft entscheiden "Softfaktoren" über die Attraktivität am Markt. Unsere individuelle Strategie zieht genau die Käufer an, die den Wert Ihres KMU erkennen und honorieren.

Jedes Unternehmen besitzt seine ganz eigene DNA. Unsere intelligente Matching-Software entschlüsselt die DNA Ihres Unternehmens und findet damit gezielt die perfekten Nachfolgekandidaten. Wir sind in der Lage, den Markt für Ihr Unternehmen effizient und rasch abzubilden, sodass wir immer mehrere Kandidaten an den Tisch bringen und damit den Verkaufspreis maximieren können.

Unsere Multi-Angebots-Strategie sichert Ihnen nicht den nächstbesten, sondern den bestmöglichen Deal. Durch einen gezielt wettbewerbsorientierten Prozess formen wir eine Deal-Struktur, die maximalen Wert schafft und den idealen Nachfolger an Bord holt. In über 300 Transaktionen haben wir beinahe jede Situation erlebt und können damit auf ein Repertoire von Lösungen zurückgreifen, um auch in komplexesten Verhandlungen kreative, rechtssichere und für alle Seiten vorteilhafte Lösungen zu entwickeln.

Der Vertrag ist das Fundament, die Menschen sind der Schlüssel. Wir sorgen für ein lückenloses Vertragswerk und stellen sicher, dass Abläufe und Persönlichkeiten harmonieren. So wird Ihre Unternehmensnachfolge zur Erfolgsgeschichte: Ihr Lebenswerk wird würdevoll weitergeführt, und Sie schliessen den Verkauf und Ihren nächsten Lebensabschnitt mit Ruhe, Stolz und Sicherheit ab.

Jede Nachfolge ist einzigartig.

Wir sind da, wenn es darauf ankommt.

Firma verkaufen

Firma

kaufen

Firma

bewerten

Insights