Eine Dealvariante beim Firmenverkauf ist der Share Deal, bei welchem im Gegensatz zum Asset Deal nicht einzelne Assets, sondern Gesellschaftsanteile verkauft werden, wie zum Beispiel Stammanteile (GmbH) oder Aktien (AG).

Übertragungsarten beim Firmenverkauf

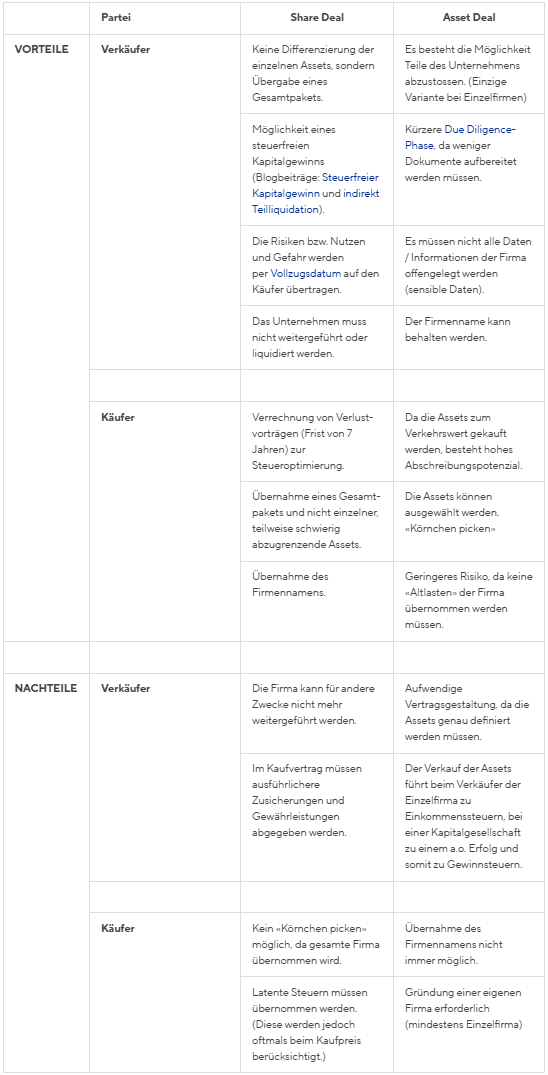

Viele Unternehmer fragen sich jeweils, was bei einem Firmenverkauf alles zur Verkaufsmasse gehört. Nachvollziehbar sind Vermögenswerte wie Warenlager, Betriebseinrichtungen Maschinen oder Fahrzeuge. Wie aber sieht es mit Kundenbeziehungen, Miet- und Lieferantenverträge oder gar offenen Rechnungen aus? Diese Frage ist im grossen Mass von der Gesellschaftsform abhängig. Um diesbezüglich Unklarheiten vorzubeugen, werden in diesem Blogbeitrag die zwei möglichen Übergabeformen für KMU sowie deren Vor- und Nachteile aus Verkäufer- und Käuferperspektive erläutert.

Beim sogenannten Asset Deal werden einzelne Vermögenswerte wie Aktiven und/oder Passiven übergeben. Beispiele für solche Aktiv- und Passivposten sind: Maschinen, Einrichtungsgegenstände, Warenlager, Mietverträge, Mitarbeitende, Debitoren und Kreditoren.

Die zweite Variante beim Firmenverkauf ist der Share Deal, bei welchem im Gegensatz zum Asset Deal nicht einzelne Assets, sondern Gesellschaftsanteile verkauft werden, wie zum Beispiel Stammanteile (GmbH) oder Aktien (AG).