In diesem Artikel finden Sie Informationen, Grundlagen und Tipps, wie Sie als Firmeninhaber privat kurzfristig als auch langfristig Steuern sparen und gleichzeitig die Altersvorsorge verbessern können. Diese zwei Komponenten – Steuern sparen und vorsorgen fürs Alter – sind unabdingbar miteinander verknüpft. Genauso verhält es sich bei Ihnen als Unternehmer mit der privaten und unternehmerischen Sphäre, die ebenfalls stark ineinanderfliessen bzw. sich überschneiden. Firmeninhaber haben gegenüber den «normalen» Angestellten den grossen Vorteil, dass Sie das Zusammenspiel zwischen der unternehmerischen und privaten Sphäre selber steuern und somit z. B. auch das Einkommen bestimmen können. Der Gestaltungsspielraum für Unternehmer für Steueroptimierungen ist demnach sehr gross.

Steuereinsparungen für Firmeninhaber – Eng verknüpft mit der Altersvorsorge

Aufgrund dessen, dass die Firma vielfach der wichtigste Vermögenswert im Privatvermögen des Unternehmers ist und das Einkommen von der unternehmerischen Entwicklung abhängig ist, bestehen für Unternehmer besondere Risiken hinsichtlich der eigenen Vorsorge. Es ist deshalb entscheidend, privates Vermögen aufzubauen und die Altersvorsorge systematisch zu planen. Die Optimierung der Steuerbelastung bei Firmeninhaber hat den positiven Effekt, dass privates Vermögen aufgebaut und die Altersvorsorge verbessert wird.

Altersvorsorge für Steuerersparnisse nutzen

Das Schweizerische Steuersystem bietet für Unternehmer praktisch keine Möglichkeiten, spontane Steueroptimierungen in einem wesentlichen Umfang zu realisieren. Spontane oder zu wenig durchdachte Steueroptimierungen können gar zum Bumerang werden, in dem nachträgliche Steuerzahlungen geleistet werden müssen. Nirgends zeigt sich der Mehrwert eines strategischen Vorgehens deutlicher als bei der Steuerplanung – als Teil einer umfassenden Finanzplanung. Für Unternehmer gilt es mit einer systematischen Steuerplanung typische Fehler zu verhindern und bestehende längerfristige Optimierungsmöglichkeiten zu nutzen.

Diese langfristigen Optimierungsmöglichkeiten sind eng mit der Altersvorsorge verbunden, weil das Schweizerische Sozialversicherungssystem mit Steuerbegünstigungen Anreize setzt, um für das Alter vorzusorgen. Das Schweizer Drei-Säulen-System bietet insbesondere in der zweiten Säule (berufliche Vorsorge – BVG) sowie in der dritten Säule (private Vorsorge) Möglichkeiten dazu.

Kurzfristige vs. Langfristige Steuereinsparungen für Unternehmer

Im Grunde kann zwischen kurzfristigen, innerhalb eines Jahres realisierbaren Steuereinsparungen sowie zwischen langfristigen, bis nach Pensionierung realisierbaren Steuereinsparungen unterschieden werden.

Zentral dabei ist, dass kurzfristig Steueroptimierung auch langfristig tatsächlich eine Steuerersparnis darstellt und die Steuern nicht nur aufgeschoben werden. Beispielsweise lassen sich Firmeninhaber zuweilen einen geringen Lohn auszahlen, damit die Steuerprogression gebrochen wird und verhältnismässig wenig Einkommenssteuern bezahlt werden muss. Der nicht bezogene Lohnbestandteil bleibt im Unternehmen als Liquidität bestehen. Früher oder später wird diese Liquidität vom Fiskus besteuert, weshalb die kurzfristige Steuerersparnis für den Unternehmer lediglich eine aufgeschobene Steuer darstellt. Eine zweckmässige Steuerplanung beginnt im Idealfall schon beim Eintritt ins Unternehmertum. Dabei wird versucht, die unternehmerischen und privaten Steuerpflichten optimal aufeinander abzustimmen.

Als Unternehmer Steuern sparen und die Altersvorsorge verbessern

Nachfolgend sind übliche Möglichkeiten dargestellt, um als Firmeninhaber Steuern zu sparen.

Steuern sparen mit Pensionskasse

Die wohl beste Möglichkeit Steuern zu sparen bietet die berufliche Vorsorge respektive die Pensionskasse. Die Steuergesetzgebung sieht vor, dass Beiträge in die Pensionskasse und insbesondere freiwillige Einkäufe in die Pensionskasse vom steuerbaren Einkommen abgezogen werden können. Voraussetzung dafür ist, dass Einkaufspotenzial besteht und Einkäufe somit getätigt werden dürfen. Das Einkaufspotenzial ist abhängig vom bisher angesparten Alterskapital und der aktuellen Lohnhöhe.

Der Vorteil liegt darin, dass die Steuerprogression massiv gebrochen werden kann und die Steuerbelastung wesentlich tiefer ausfällt. Gleichzeitig wird Vorsorgekapital aufgebaut und innerhalb der Pensionskasse langfristig angelegt. Man muss sich allerdings bewusst sein, dass das eingekaufte Kapital bis zur Pensionierung nicht zur Verfügung steht und das Geld langfristig der Pensionskasse anvertraut wird. Pensionskasseneinkäufe sollten gut geplant und der geldwerte Vorteil eines Einkaufs im Gesamtkontext betrachtet werden. Beispielsweise werden beim Bezug des Alterskapitals aus der Pensionskasse Steuern fällig oder es kann sein, dass eine alternative Anlageform des Geldes eine bessere Rendite erwirtschaftet.

Steuern sparen mit Dividendenbezügen

Unternehmer haben die Möglichkeit, die in der Firma erwirtschafteten Erträge mittels einer Dividende auszuschütten. Als Firmeninhaber kann es durchaus vorteilhaft sein, ein Teil des Lohnes als Dividende zu beziehen, da diese einer begünstigten Steuer unterliegt. Die Dividenden werden auf Ebene Bund nur zu 60% als Einkommen besteuert. Auf Ebene der Staatssteuern gibt es kantonale Unterschiede.

Die einfache Rechnung – je höher der Dividendenbezug, desto höher die Steuerersparnis – ist allerdings ein Trugschluss. Eine Lohn-/Dividendenstrategie sollte stets sämtliche kurz- und langfristige Auswirkungen berücksichtigen. Der Vorteil eines Dividendenbezugs anstelle eines Teils des Lohnes, liegt klar in der tieferen Einkommenssteuerbelastung beim Inhaber. Überdies müssen auf die Dividenden keine Sozialversicherungsabgaben (AHV, Pensionskasse etc.) geleistet werden, weshalb beim Firmeninhaber als auch beim Unternehmen selber geringere Sozialabgabelasten entstehen. Ein tieferer Lohnbezug hat allerdings den Nachteil, dass der Unternehmer allenfalls eine tiefere AHV-Rente erhält, weniger Alterskapital in der Pensionskasse anspart und die Einkaufsmöglichkeiten in die Pensionskasse tiefer ausfallen. Die kurzfristige Steuerersparnis kann also in einer Gesamtrechnung für den Firmeninhaber sogar nachteilig sein. Durch eine genaue und langfristige Planung kann das Verhältnis optimiert werden.

Steuern sparen mit freiwilliger Vorsorge

Der Klassiker, um Vorsorgekapital aufzubauen und gleichzeitig Steuern zu sparen ist die Säule 3a. Jedes Jahr kann ein bestimmter Betrag (2020: CHF 6’826) in die Säule 3a einbezahlt werden, der dann vom Einkommen in Abzug gebracht werden kann. Im Grundsatz können Säule 3a-Konti bei einer Bank und Säule 3a-Policen bei Versicherungen unterschieden werden, wobei es diverse Ausgestaltungsmöglichkeiten gibt. Gemein haben alle, dass das Kapital, einmal einbezahlt, frühestens 5 Jahre vor dem Erreichen des AHV-Rentenalters bezogen werden kann. Es gibt allerdings Ausnahmen, wie u.a. die Aufnahme einer selbstständigen Erwerbstätigkeit oder der Kauf von selbst bewohnten Wohneigentum, bei denen Sie das Kapital frühzeitig beziehen können.

Steuern sparen mit einer Bezugsstrategie

Vorausschauend auf die Pensionierung kann der Bezug der Vorsorgegelder steuerlich optimiert werden. Die Auszahlung von Vorsorgekapital aus der Pensionskasse und der Säule 3a sind steuerlich begünstigt, unterscheiden sich jedoch je nach Wohnsitz. Die Steuer auf der Kapitalauszahlung wird gesondert vom restlichen Einkommen besteuert. Aufgrund der bestehenden Progression auf dieser Steuer kann es vorteilhaft sein, nicht sämtliches Kapital im Pensionierungsjahr zu beziehen, sondern eine Staffelung vorzunehmen. Beispielsweise kann das Kapital in der Säule 3a bis fünf Jahre vor der ordentlichen Pensionierung bezogen werden, unabhängig einer vorzeitigen Pensionierung respektive Teilpensionierung. Zudem können mehrere Säule 3a Konti geführt werden, die dann wiederum gestaffelt über mehrere Jahre aufgelöst werden können. Das Pensionskassenkapital unterliegt strengeren Regeln und kann ausschliesslich in Verbindung mit einer (Teil-)Pensionierung bezogen werden. Als Firmeninhaber können Sie die Bezüge und Pensionierungsplanung einfacher planen.

Steuern sparen mit Domizilverlegung

Nicht für jeden Unternehmer ist eine Domizilverlegung des Firmensitzes machbar. Bei Unternehmenskonstellationen, bei denen eine Sitzverlegung relativ einfach machbar ist, kann diese steuerlich sehr attraktiv sein. Auch ein Wohnortwechsel kann sich positiv auf die Steuern auswirken. Allerdings ist dies in den wenigsten Fällen wirklich eine machbare Variante, da der gewohnte Lebensmittelpunkt verlassen werde müsste, zuweilen sogar der Wohnkanton.

Beispiel: Steuern sparen als Firmeninhaber

Neben der reinen Steuereinsparung sollte beachtet werden, dass durch eine systematische Planung auch qualitative Vorteil entstehen. Z. B. wird ersichtlich, ob eine frühzeitige Pensionierung respektive Übergabe der Firma im Zusammenhang mit der Altersvorsorge finanziell machbar ist. Nachfolgendes Beispiel zeigt ein reales Beispiel von erreichten Steuerersparnissen, die durch eine systematische Finanz- und Vorsorgeplanung erzielt wurden.

Ausgangslage und Ziel

Die Ausgangslage des Beispiels sieht wie folgt aus: Unternehmer, 53-jährig, verheiratet, ohne Kinder, wohnhaft im Kanton Schaffhausen, Firmensitz seiner Aktiengesellschaft im Kanton Zürich, 6 Mitarbeiter, Bruttolohn CHF 175’000.

Im Hinblick auf die Pensionierung sollte die gesamte finanzielle Situation analysiert und folgende Ziele erreicht werden:

- Schrittweise Reduktion der Arbeitstätigkeit bereits vor der ordentlichen Pensionierung.

- Erhöhung des privaten Vermögens zum Zeitpunkt der Pensionierung durch Steuereinsparungen.

- Erhöhung des privaten Vermögens zum Zeitpunkt der Pensionierung durch eine Optimierung der Einkommens- und Vermögensflüsse zwischen der Gesellschaft sowie des Unternehmers.

Massnahmen und Ergebnis

- Schrittweise Reduktion der Arbeitstätigkeit (ohne vorzeitigem Bezug von Vorsorgegeldern) 5 Jahre vor Pensionierung (80% – 60% – 50%).

- Jährlicher Lohnbezug von CHF 150’000 und eine Dividendenausschüttung von CHF 30’000. Sobald die Arbeitstätigkeit schrittweise reduziert wird entfällt der Dividendenbezug. Gleichzeitig ist für die letzten zwei Jahre vor Pensionierung noch einen Lohnbezug von CHF 120’000 vorgesehen.

- Bezug der Hälfte des Alterskapitals aus der Pensionskasse bei Pensionierung.

- Gestaffelte Auszahlung des Vorsorgekapitals, in dem die Säule 3a Guthaben bereits ein Jahr vor der Kapitalauszahlung aus der Pensionskasse bezogen werden.

- Jährlicher Pensionskassen-Einkauf in der Höhe von CHF 30’000 während sieben Jahren.

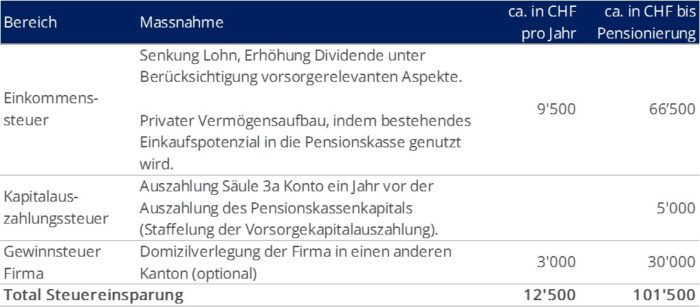

Neben den qualitativen Verbesserungen werden durch einen Teil der oben genannten Massnahmen Steuerersparnisse erreicht. Nachfolgende Grafik illustriert die Höhe der erreichten Steuereinsparungen.

Mit einer systematischen Unternehmer-Finanzplanung Steuern sparen

Eine Steuerplanung sollte idealerweise im Zuge einer Finanz- und Vorsorgeplanung vorgenommen werden. Dies aufgrund der notwendigen gesamtheitlichen und langfristigen Betrachtung. Nicht selten ergeben sich qualitative und quantitative Zielkonflikte. Beispielsweise wäre es in einem Fall steuertechnisch ideal, einen Einkauf in die Pensionskasse zu tätigen, jedoch ist das einbezahlte Kapital dann bis zur Pensionierung gebunden. Die Entscheidung, in welchem Mass Steuern gespart werden können ist demnach nicht nur von der objektiven Möglichkeit, sondern insbesondere auch von den subjektiven Zielen des Unternehmers abhängig. Am Anfang einer Finanz- und Vorsorgeplanung stehen deshalb die Wünsche und Ziele des Firmeninhabers im Fokus. Beispielsweise kann dies eine vorzeitige Erwerbsaufgabe oder der Verkauf des Unternehmens an Dritte sein. Nur wenn diese Ziele definiert sind, kann in einem zweiten Schritt die Planung der Vorsorge sowie der Steuern darauf ausgerichtet werden.

Weitere Informationen zur Finanz- und Vorsorgeplanung finden Sie im Beitrag «Vorsorge für Firmeninhaber» sowie Informationen zur Steuerersparnis als Einzelunternehmer in Deutschland im entsprechenden Artikel.