Eine klassische, aber dennoch nicht immer ganz einfache Frage beschäftigt viele Unternehmerinnen und Unternehmer: Soll das Unternehmer-Einkommen in Form von Lohn oder Dividende bezogen werden?

Lohn oder Dividende – Steuerunterschiede am Praxisbeispiel

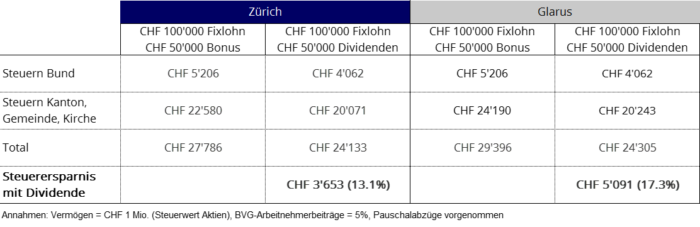

Herr Muster (43 Jahre, ledig, keine Kinder) ist Geschäftsführer einer Reinigungsfirma und besitzt 100% der Aktien. Herr Muster wohnt aktuell in der Stadt Zürich. Er überlegt sich allerdings, zu seiner Partnerin nach Glarus zu ziehen. Herr Muster bezieht jährlich einen Fixlohn von CHF 100’000 sowie einen variablen Lohn (Bonus), der im Schnitt ca. CHF 50’000 beträgt (Total Einkommen: CHF 150’000). Der Gewinn des Unternehmens wurde bisher immer im Unternehmen behalten. Nun überlegt sich Herr Muster, den Bonus nicht in Form von Lohn zu beziehen, sondern als Dividende auszuschütten.

Nachfolgend sind die steuerlichen Auswirkungen der zwei Varianten (Bonus in Form von Lohn oder Dividende) für die Standorte Zürich und Glarus dargestellt:

Steuereinsparungen bei Dividenden

Würde Herr Muster den Bonus in Form einer Dividende auszahlen lassen, dann wären deutliche Steuereinsparungen möglich. Zudem wird ersichtlich, dass im Kanton Glarus prozentual grössere Einsparungen möglich sind als im Kanton Zürich. Der Grund liegt darin, dass im Kanton Glarus Dividenden nur zu 35% des Satzes des steuerbaren Gesamteinkommens besteuert werden (StG GL Art. 34 Abs. 3), während im Kanton Zürich, das Halbsatzverfahren angewendet wird (StG ZH Art. 34 Abs. 3).

Regulatorische Schranken bei der Dividendenausschüttung

Bezüglich Höhe der Dividendenausschüttung gibt es allerdings regulatorische Schranken. Die AHV-Behörde prüft bei einem Bezug von Dividenden erstens, ob erstens der ausbezahlte Lohn und zweitens die Dividende angemessen sind:

- Bei einem tiefen Lohn und gleichzeitiger hohen Dividendenausschüttung kann die AHV einen Teil der Dividende als Lohnbezug qualifizieren. Wird dies vorgenommen, so müssen neben der ordentlichen Besteuerung auch die entsprechenden Sozialversicherungsabgaben entrichtet werden. Die Angemessenheit eines Lohnes bestimmt sich mittels einem Drittvergleich. Es ist zu prüfen, ob die Arbeitsleistung orts- und branchenüblich abgegolten wurde. Falls ein offensichtliches Missverhältnis besteht, erfolgt eine Aufrechnung bis zur Höhe eines branchenüblichen Gehalts.

- Von einer angemessenen Dividende geht der Gesetzgeber aus, wenn der ausgeschüttete Betrag 10% des Steuerwertes der Unternehmung nicht übersteigt. Allerdings gibt es kein einheitliches Schema. Es gilt die Einzelfallprüfung.

Lohn oder Dividende: Weitere wichtige Punkte

Beim Verhältnis der Ausschüttung von Lohn und Dividenden ist ausserdem zu beachten, dass sich mit tieferer Lohnauszahlung auch die Beiträge in die Sozialversicherungen vermindern, was insbesondere für die berufliche Vorsorge gilt (2. Säule). Die Auswirkungen davon können sein, dass das zukünftige Alterskapital kleiner wird und evtl. gewisse Vorsorgeleistungen im Falle einer Erwerbsunfähigkeit oder beim Tod gemindert werden. Entgegenwirkend können freiwillige Einkäufe in die Pensionskasse getätigt werden. Einerseits sinkt die Steuerbelastung so weiter und andererseits kann mehr Kapital für die Altersvorsorge angespart werden, was zu einer höheren Verrentung oder dann zu einem höheren Kapitalbezug führt.

Im Rahmen der Unternehmensnachfolge fällt dieser Thematik ein weiterer Aspekt zu. Oftmals enthalten Unternehmen nicht-betriebsnotwendige Mittel, die beim Unternehmensverkauf nicht mitverkauft werden können (Geld für Geld). In diesem Fall sind Lohn und/oder Dividenden die wesentlichen Instrumente, um diese Überschussmittel zu beziehen. Aufgrund der steuerlichen Vorteile gilt es genau zu prüfen, ob ein Bezug einer Dividende anstelle einer Lohnentnahme möglich und sinnvoll ist.