In den letzten Jahren standen bei Unternehmenstransaktionen immer häufiger Immobilien im Fokus der Transaktion, da diese durch die hohe Nachfrage beachtlich an Wert gewinnen konnten und oftmals eine höhere Bewertung als der operative Betrieb erhalten. Beim anstehenden Verkauf des eigenen Unternehmens stellt sich nun die Frage, ob die Immobilie mit dem Unternehmen verkauft oder im eigenen Vermögen behalten werden soll. Diese Entscheidung liegt nicht allein beim Verkäufer, sondern auch bei der Käuferschaft. Diese ist aus finanzierungstechnischen Gründen vielfach nur am operativen Betrieb interessiert und zieht ein Mietverhältnis dem Eigenbesitz vor. Dies ist insbesondere bei betriebsfremden Liegenschaften der Fall, da diese die Standortflexibilität einschränken und die Transaktionssumme in die Höhe treiben. Bei Betriebsliegenschaften wie beispielsweise Produktionsstätten ist die Wahrscheinlichkeit einer kombinierten Übernahme jedoch höher, da eine Dislokation der Produktion mit beträchtlichen Kosten verbunden ist.

Immobilien als integraler Bestandteil von Unternehmenstransaktionen

Häufig ist den Verkäufern nicht bewusst, wie sie die Immobilen als Wertsteigerungspotenzial für die Transaktion nutzen können oder welche steuerlichen Folgen eine Verschiebung in den Privatbesitz hat. Deshalb soll dieser Artikel einerseits aufzeigen, wie Immobilen bei der Unternehmensbewertung vorteilhaft genutzt werden können und welche steuerlichen Aspekte beachtet werden müssen.

Getrennte Betrachtung von operativem Betrieb und Liegenschaft bei der Unternehmensbewertung

Bei der Bewertung von Unternehmen mit Liegenschaften wird eine getrennte Betrachtung angestrebt, um die beiden stark unterschiedlichen Rendite-Risiko-Profile eines Unternehmens und einer Immobilie gesondert abzubilden. Dafür bestehen zwei verschiedene Möglichkeiten: der «True Sale» und der «Synthetic Sale». Beim «True Sale» wird die Immobilie in eine separate Gesellschaft übertragen und somit der operative Betrieb real von der Liegenschaft getrennt. Dies erlaubt es, den operativen Betrieb und die Liegenschaft an unterschiedliche Parteien zu verkaufen und die Flexibilität im Transaktionsprozess zu steigern. Auch ist es möglich, die Immobilie weiterhin zu behalten und lediglich den operativen Betrieb zu verkaufen. Beim «Synthetic Sale» wird die Liegenschaft nur zwecks Bewertung vom Unternehmen getrennt und verbleibt in der Bilanz des Betriebs.

Zur Vorbereitung der Unternehmensbewertung muss die Ertragskraft des zu bewertenden Unternehmens in beiden Fällen so angepasst werden, als ob sich das Unternehmen in einem Mietverhältnis befindet. Dies bedeutet konkret, dass sämtliche Aufwendungen und Erträge, die mit der Liegenschaft zusammenhängen korrigiert und durch eine marktübliche Miete ersetzt werden müssen. So kann mit herkömmlichen Ertragswertmethoden eine Bewertung des operativen Betriebs (exkl. Der Liegenschaft) angefertigt werden. Auch die Liegenschaft muss vor der Transaktion von einem Experten bewertet werden, um den Marktwert der Immobilie zu finden, der sich Signifikant vom Buchwert unterscheiden kann.

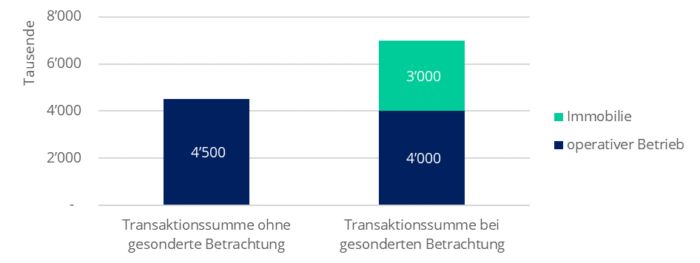

Durch die getrennte Betrachtung kann einerseits eine deutlich höhere Transaktionssumme (siehe untenstehendes Beispiel) und andererseits eine höhere Flexibilität im Transaktionsprozess erreicht werden.

Dieses Beispiel soll den wertfördernden Aspekt der getrennten Betrachtung aufzeigen. In diesem Fall wird das Unternehmen auf CHF 4.5 Mio. (inkl. Liegenschaft) anhand einer Ertragswertmethode bewertet. Dabei wird der Marktwert der Liegenschaft nicht miteinbezogen und lediglich die Ertragskraft des Betriebsvermögens bewertet. Bei einer getrennten Betrachtung vermindert sich der Wert des operativen Betriebs auf CHF 4 Mio., da sich die Ertragskraft durch die zusätzlich eingesetzten Mietaufwendung verringert. Jedoch wird der Marktwert der Liegenschaft, in diesem Beispiel CHF 3.0 Mio., auf den Verkaufspreis addiert. Somit konnte die Transaktionssumme von 4.5 Mio. auf CHF 7.0 Mio. gesteigert werden.

Steuerliche Aspekte Unternehmensverkauf mit oder ohne Immobilie

Bei Betrachtung der steuerlichen Aspekte in Unternehmenstransaktionen muss vor allem ein Unterschied zwischen Personen- und Kapitalgesellschaften gemacht werden. Bei Kapitalgesellschaften gestaltet sich der Verkauf des Unternehmens und der Immobilie wesentlich leichter und ist mit einer signifikant tieferen Steuerbelastung verbunden.

Grundsätzlich ist bei Unternehmensverkäufen von Kapitalgesellschaften der Erlös steuerfrei, da es sich beim Verkauf der Anteile um einen steuerfreien Kapitalgewinn handelt. Dies ist auch bei einem «Synthetic Sale» der Fall und es fallen keine Steuern beim Verkauf der Immobilie an. Falls ein «True Sale» angestrebt wird, ist lediglich die Überführung in die neue Gesellschaft steuerfrei. Der anschliessende Verkauf dieser Gesellschaft unterliegt der Grundstückgewinnsteuer, da es sich um eine Immobiliengesellschaft handelt. Der Vorteil beim «True Sale» ist jedoch, dass die Liegenschaft zwecks Mieteinnahmen im Privatbesitz behalten werden kann.

Bei Personengesellschaften gestaltet sich der Sachverhalt schwieriger, da sich das gesamte Firmenvermögen im «Privatbesitz» befindet. Dabei unterliegt nicht nur der Verkauf des Unternehmens, sondern auch die Veräusserung der Immobilie der Einkommens- und Grundstückgewinnsteuer. Weiter müssen auf dem Verkaufserlös respektive dem Buchgewinn Sozialabgaben entrichtet werden, was zu einer hohen Steuerbelastung führt. Dies ist auch der Fall, wenn die Liegenschaft in das Privatvermögen überführt und lediglich der operative Betrieb verkauft wird. Um die Steuerlast zu verringern, stehen drei Möglichkeiten zur Verfügung:

- Einmalige Besteuerung

- Aufschieben der Steuern

- Umwandlung des Unternehmens in eine AG oder GmbH

Fazit zu Immobilien bei Unternehmenstransaktionen

Abschliessend kann festgehalten werden, dass bei Unternehmenstransaktionen die Immobilie auf jeden Fall separat betrachtet werden sollte, um einen höheren Verkaufswert zu erreichen. Im Fall von betriebsfremden respektive nicht betriebsnotwendigen Liegenschaften ist ein «True Sale» am sinnvollsten, da die Immobilie nicht zwingend vom Käufer des Unternehmens übernommen werden muss und die Flexibilität besteht zu entscheiden, ob die Liegenschaft behalten oder an einen anderen Käufer veräussert werden soll. Bei Betriebsliegenschaften eignet sich hingegen ein «Synthetic Sale», da in den meisten Fällen ein kombinierter Kauf auch aus Käufersicht gewünscht wird. Aus steuerlicher Sicht ist ein «Synthetic Sale» zu bevorzugen, da der Verkaufserlös als steuerfreier Kapitalgewinn bewertet wird.